Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

08-08-2011, 00:00

|

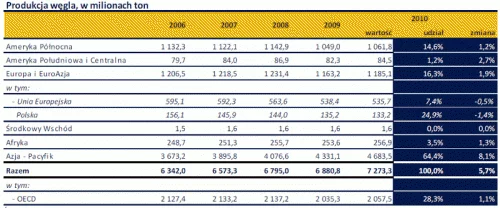

Według danych „BP Statistical Review of World Energy, 2011” światowe wydobycie węgla na przestrzeni ostatnich 5 lat rosło w średniorocznym tempie 2,8% i w 2010 roku wynosiło 7.273,3 mln ton. Największymi producentami węgla są kraje Azji (64,4% światowego wydobycia – bez Rosji), Europa z Rosją 16,3% oraz Ameryka Północna 13,6%. Za wzrosty na świecie odpowiadają głównie Chiny, gdzie produkcja w ostatnich latach rosła w tempie 6,7% i to również ten kraj odpowiada za wzrost popytu na ten surowiec. Aktualne zużycie węgla w Chinach wynosi 48% światowej konsumpcji. W przypadku Unii Europejskiej, która odpowiadała w 2010 roku za 6,7% światowego wydobycia i 7,6% konsumpcji, w ostatnich 5 latach odnotowano średnioroczny spadek na poziomie 2,5%.

Udział Polski w światowym wydobyciu węgla wynosi 1,83%, a zużycie stanowi 1,5% światowej konsumpcji. Utrzymujące się w Polsce od wielu lat niskie nakłady na wydobycie węgla kamiennego i brunatnego powodują, że średnioroczne tempo produkcji systematycznie spada (-3,5% rocznie). Jednakże w Polsce z węgla produkowane jest 95% energii. Dlatego biorąc pod uwagę konieczność inwestycji w polskim górnictwie oraz energetyce, wzrost kosztów wydobycia węgla z coraz niższych wyrobisk nie należy się spodziewać w najbliższym okresie spadku cen węgla, jak i energii. Na chwilę obecną konkurencyjność cenowa polskiego węgla w stosunku do importowanego (po uwzględnieniu kosztów transportu) jest niska. Biorąc pod uwagę szacunki Ministerstwa Gospodarki, że do 2015 roku na inwestycje w górnictwo trzeba wydać ok. 20 mld zł to można zakładać, że sytuacja polskich producentów maszyn górniczych powinna w najbliższych latach ulec poprawie. Jednakże na chwilę obecną spółki Famur i Kopex nie obserwują zwiększonych inwestycji w polskim górnictwie. Dlatego spółki poszukując rynków zbytu poza naszym krajem, konkurują z największymi światowymi podmiotami jak: Joy Global, Bucyruc (przejęty ostatnio przez Caterpillar). Kopex ze względu na dużą dywersyfikację działalności generuje niższe marże brutto na sprzedaży niż konkurenci (historycznie 15-17% podczas gdy Joy Global – 30%, a Bucyrus – 27%). W przypadku Famuru sytuacja jest pod tym względem jest lepsza gdyż marża brutto na sprzedaży wahała się pomiędzy 22-30%. Kryzys który dotknął rynek w 2009 roku miał swoje pozytywne strony – przeprowadzono restrukturyzację w poszczególnych spółkach. Dodatkowo Famur zdecydował się na wydzielenie z Grupy części odlewniczej oraz produkcyjnej innej niż maszyny dla górnictwa węgla podziemnego.

|

Źródło: Na podstawie BP Statistical Review of World Energy, 2011

Sytuacja w branży

Perspektywy wzrostu przychodów

Wyniki producentów maszyn górniczych – Famur, Kopex - zależą w dużej mierze od koniunktury w górnictwie, a ta z kolei uzależniona jest od sytuacji w sektorze energetycznym.

Górnictwo

Węgiel stał się alternatywą dla szybko wyczerpujących się zasobów ropy naftowej. Analitycy rynku węglowego twierdzą, że dobra koniunktura na węgiel powinna się utrzymać przez kilka następnych lat. Światowe zasoby węgla przy aktualnym zużyciu szacowane są na 200 lat. O przyszłości górnictwa w dużej mierze decydować będą założenia rozwoju energetyki. Wzrost zapotrzebowania na energię elektryczną

w Polsce wymaga przygotowania do eksploatacji nowych złóż węgla brunatnego i budowy przy nich elektrowni. W Polsce i na świecie węgiel brunatny jest najtańszym paliwem do produkcji energii elektrycznej. W pięciu elektrowniach opalanych węglem brunatnym, Polska produkuje około 34% krajowej energii elektrycznej o łącznej mocy około 9 tys. MW. Aktualny poziom wydobycia węgla brunatnego w kopalniach odkrywkowych będzie się utrzymywał przez około 15 lat, a następnie, jeśli nie

uruchomi się nowych miejsc wydobycia, zacznie spadać. W konsekwencji spowoduje to spadek wytwarzania energii elektrycznej w oparciu o to paliwo.

Energetyka

Aby sprostać rosnącemu zapotrzebowaniu na energię oraz zaostrzającym się normom ekologicznym, w polskiej energetyce powinno przybywać średnio 800-1000 megawatów (MW) mocy rocznie. Według szacunków Ministerstwa Gospodarki, w ciągu najbliższych 10 lat trzeba wybudować około 8 tys. MW nowych mocy wytwórczych. Koszt tych inwestycji szacowany jest na około 30 mld zł. Jednocześnie około 70% elektrowni posiada więcej niż 20 lat. Trzeba je będzie zastąpić nowymi jednostkami produkcyjnymi, których koszt będzie wynosił kolejne 20 mld zł. Zdaniem ekspertów inwestycje w energetyce powinny pójść w dwóch kierunkach. Pierwszy to wprowadzenie w elektrowniach kotłów i bloków energetycznych o coraz lepszych parametrach, drugi to przygotowania do wdrożenia bezemisyjnych elektrowni, gdzie

dwutlenek węgla będzie wychwytywany i magazynowany w strukturach geologicznych.

Dodatkowo w przypadku elektrowni węglowych należy uwzględnić koszty związane z zakupem uprawnień do emisji CO2 od roku 2012. Restrykcyjna polityka Unii Europejskiej i konieczność wywiązaniam się Polski z tych uzgodnień może spowodować istotny wzrost kosztów wytworzenia energii, a także może prowadzić do obniżenia konkurencyjności gospodarki UE względem Chin czy USA, gdzie polityka energetyczno-klimatyczna nie jest aż tak restrykcyjna.

Sytuacja górnictwa

Zasoby węgla są dużym atutem Polski w kontekście bezpieczeństwa energetycznego. W górnictwie węgla kamiennego jest pięć liczących się spółek: Kampania Węglowa (KW), Katowicki Holding Węglowy (KHW), Jastrzębska Spółka Węglowa (JSW), Południowy Koncern Węglowy oraz Lubelski Węgiel „Bogdanka”. Łączne wydobycie w tych kopalniach w ciągu siedmiu ostatnich lat zmniejszyło się o 5 mln ton.

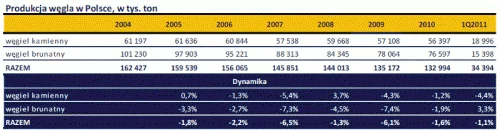

W przypadku węgla brunatnego istnieją dwie kopalnie: Bełchatów i Turów. Łączne wydobycie węgla brunatnego w 2010 roku wyniosło 76,6 mln ton i było o 6,1% niższe niż w 2009 roku.

Produkcja węgla w Polsce

|

Źródło: GUS

W ostatnim okresie sytuacja w Polskim górnictwie nie była najlepsza. Rok 2009 oraz połowa 2010 roku to czas kryzysu gospodarczego, natomiast końcówka 2010 rok to odrabianie strat z roku wcześniejszego oraz przeprowadzanie niezbędnych inwestycji.

Łączne wydobycie węgla kamiennego i brunatnego w Polsce systematycznie spada. W 1Q 2011 roku wydobyto 34,4 mln ton węgla z czego spadek produkcji węgla kamiennego wyniósł 4,4%. Ten spadek został zrekompensowany wzrostem produkcji węgla brunatnego o 3,3% r/r.

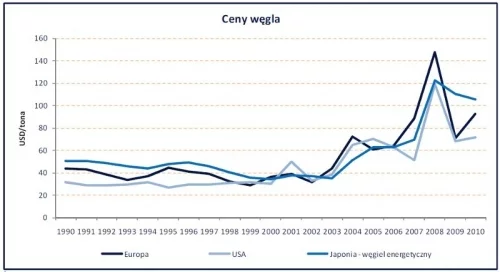

Ceny węgla

Spadającej produkcji węgla towarzyszyły gwałtowne zmiany cen na rynkach światowych. W Europie cena węgla wzrosła z 60,54 USD/tonę w 2005 roku do 147,67 USD/tonę (+144%) w 2008 roku.

|

Źródło: BP Statistical Review of World Energy, 2011

Górnictwo na świecie

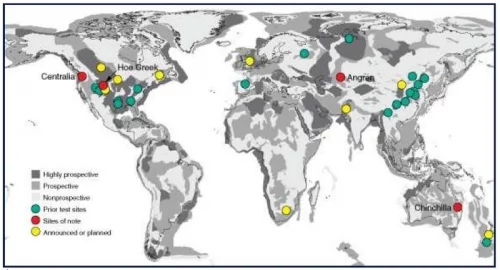

Złoża węgla na świecie

|

Źródło: https://str.llnl.gov

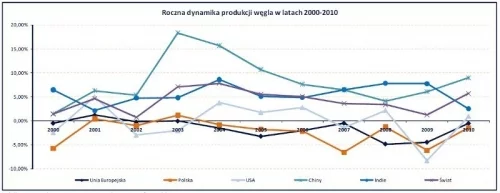

Spadek produkcji węgla w Polsce w 2010 roku wyniósł 1,4% r/r podczas gdy w Unii Europejskiej spadek wyniósł tylko 0,5%. Jednakże na świecie produkcja węgla systematycznie wzrastała (w 2010 roku wzrost wyniósł 5,7%) głównie za sprawą Azji (Chiny, Indie, Indonezja oraz Wietnam). Z kolei Ameryka (Północna i Południowa), a także Europa to miejsca, gdzie produkcja węgla w ostatnim roku spadła mimo

obserwowanego wzrostu w latach wcześniejszych.

|

Źródło: BP Statistical Review of World Energy, 2011

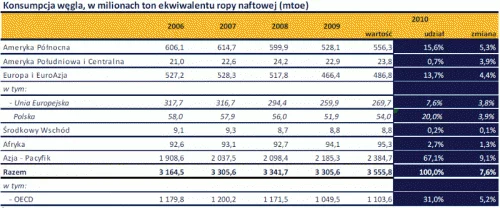

Warto zauważyć, że spadkowi produkcji w skali globalnej towarzyszy spadek zużycia energii pochodzącej z węgla. Największy spadek konsumpcji w 2009 roku odnotowano w Ameryce Północnej oraz w Europie (spadek o ok. 11,7% r/r), natomiast systematyczny wzrost zużycia obserwowany jest w krajach azjatyckich - głównie w Chinach. W roku 2010 obserwowany był wzrost produkcji węgla głównie za

sprawą produkcji w Azji, która wzrosła o 6,3% r/r. Największy spadek produkcji węgla odnotowano w Europie (-11,1%), przy czym w Polsce produkcja zmniejszyła się o 3,8% r/r. Udział Polski w produkcji węgla na tle Unii Europejskiej wynosił 24,9% (2 miejsce w UE zaraz po Niemczech oraz 3 miejsce w Europie, po Rosji i Niemczech), natomiast w przeliczeniu na ekwiwalent ropy naftowej nasz udział wynosił 35,6%.

|

Źródło: BP Statistical Review of World Energy, 2011

Spadek produkcji węgla oraz jego konsumpcji w wielu regionach świata to efekt trwającego w latach 2008-2009 kryzysu gospodarczego, kiedy to obniżona została produkcja w wielu energochłonnych branżach (m.in. w sektorze stalowym, drzewnym, chemicznym). Poprawa sytuacji gospodarczej na świecie spowodowała wzrost zużycia węgla w 2010 roku o 7,6% r/r.

Nakłady inwestycyjne w górnictwie

Polskie kopalnie nie są w stanie sprostać rosnącemu zapotrzebowaniu na węgiel. W 2009 roku import węgla przekroczył 10 mln ton, a szacunki dotyczące 2010 roku mówią o imporcie rzędu 7-8 mln ton. Jest to głównie wynik zaniedbań inwestycyjnych z lat wcześniejszych. Aby unowocześnić polskie kopalnie, należy do roku 2015 ponieść nakłady inwestycyjne rzędu 20 mld zł. Według deklaracji składanych przez największe kopalnie, planowana wielkość nakładów inwestycyjnych w latach 2009-2015 wynosić będzie: KW – 8,2 mld zł, JWS – 4,3 mld zł, a KHW – 3,4 mld zł.

Jest to o tyle istotna kwestia, że w perspektywie najbliższych kilkudziesięciu lat nie ma alternatywy dla węgla. Budowa elektrowni jądrowej, w obecnej sytuacji (po tym jak Niemcy do 2020 roku chcą zamknąć wszystkie elektrownie atomowe), może okazać się spóźnioną inwestycją, a z kolei przestawienie się na produkcję energii ze źródeł naturalnych też wymaga czasu i znacznych nakładów. Tak więc przez najbliższe lata polska energetyka nadal będzie się w głównej mierze opierać na węglu.

|

Źródło: GUS

Czynniki wpływające na sytuację producentów maszyn i urządzeń dla górnictwa

Do głównych czynników, które w najbliższym okresie będą wpływać na sytuacje producentów maszyn i urządzeń dla górnictwa będzie:

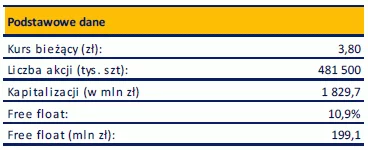

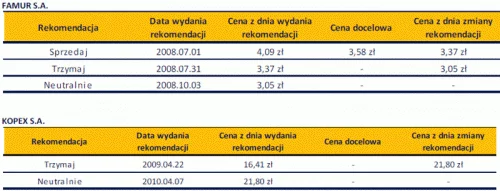

Jedną akcję spółki Famur wyceniamy na 3,98 zł. W związku z tym, że nasza wycena jest o 4,6% wyższa niż aktualny kurs giełdowy wydajemy dla Spółki rekomendację Trzymaj.

|

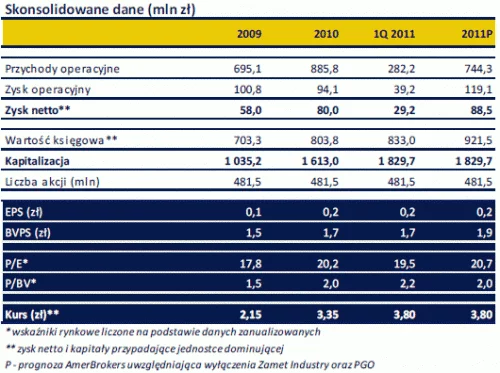

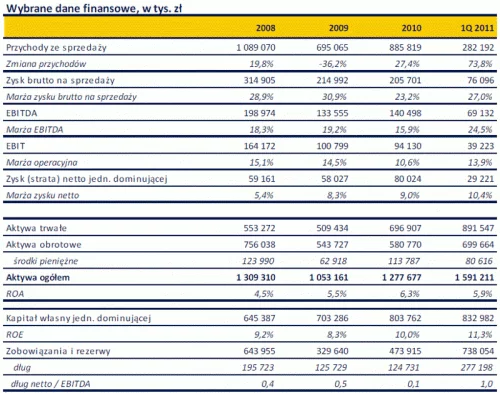

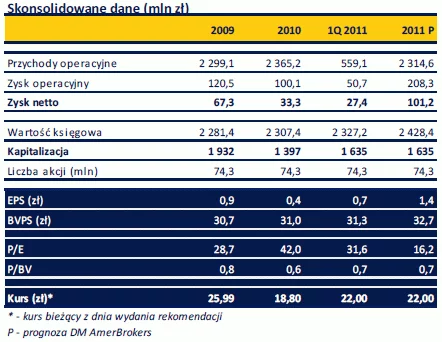

Wyniki Grupy Famur po 1Q 2011 roku były istotnie lepsze niż w analogicznym okresie roku poprzedniego. Przychody zwiększyły się o 73,8%, EBIT zwiększył się o 26,3 mln zł (trzykrotny wzrost r/r), a zysk netto o 14,0 mln zł (+92% r/r). Wynikało to przede wszystkim z niskiej bazy – dopiero w 4Q 2010 roku widoczne było ożywienie w branży. Jednakże do końca roku utrzymanie takiego tempa wzrostu według nas będzie trudne, dlatego zakładamy, że przychody i EBIT na koniec bieżącego roku będą na zbliżonym poziomie jak w 2008 roku.

|

Istotną kwestią jest wyodrębnienie z Grupy Famur dwóch podmiotów: Zamet Industry i Polskiej Grupy Odlewniczej. Prospekty tych spółek zostały zatwierdzone przez KNF, ich debiut na GPW planowany jest w 3 kwartale 2011 roku. Spółki

te podały prognozy wyników finansowych na ten rok. Wyodrębnienie tych podmiotów wynika z przyjętej pod koniec 2010 roku strategii, w ramach której Famur (wraz z podmiotami zależnymi) koncentrować się będzie na produkcji maszyn i urządzeń dla górnictwa węgla podziemnego.

|

Zamet Industry skupiać się będzie na produkcji maszyn i urządzeń dla górnictwa odkrywkowego, hutnictwa stali i metali nieżelaznych oraz wyposażenia do wydobycia ropy i gazu i urządzeń przeładunkowych. Na ten podmiot warto zwrócić uwagę w kontekście posiadanych przez Polskę zasobów gazu łupkowego. Obecnie spółka posiada odpowiednie certyfikaty, które są niezbędne by móc dostarczać sprzęt na platformy wydobywcze. Posiadane przez spółkę zasoby umożliwią dostawy sprzętu do wydobycia gazu łupkowego.

|

W związku z zachodzącymi obecnie w Grupie zmianami sporządziliśmy wycenę w dwóch wariantach – Grupa w obecnym kształcie i po wyłączeniach, ale z uwzględnieniem dywidendy rzeczowej, którą otrzymają akcjonariusze Famuru. Wyceny zarówno Zamet Industry, jak i PGO nie są prezentowanie w niniejszym raporcie – zostaną przedstawione po debiucie na GPW. Jako końcową wycenę, przyjmujemy wariant uwzględniający wyłączenia, gdyż obecni akcjonariusze Famuru otrzymają akcje PGO oraz Zamet Industry.

Sytuacja finansowa

Komentarz

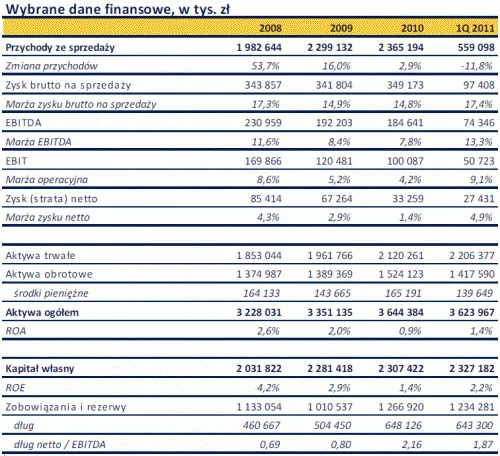

Po spadku przychodów w 2009 roku o 36,2% r/r, kolejny rok przyniósł 27,4% wzrost. Poprawa wyników w 2010 roku po trudnym i kryzysowym 2009 roku, kiedy to spółki wydobywcze wstrzymały nakłady na inwestycje, obserwowana była zarówno na rynku krajowym, jak i zagranicznym. Wprawdzie rynek krajowy charakteryzuje się tym, że kopalnie zamiast kupować kombajny ścianowe dokonują dzierżawy lub leasingują. Wpływa to na rozłożenie w czasie przychodów producentów maszyn górniczych. Pomimo tego zrealizowana sprzedaż Grupy Famur dla sektora górniczego w 2010 roku wyniosła ponad 500 ml zł i była o 21% wyższa niż w 2009 roku. Natomiast eksport wyniósł 270 mln zł, co oznacza wzrost o 6,2% r/r i to pomimo, że średniorocznie USD/PLN w 2009 roku był istotnie wyższy niż w 2010 roku.

Pierwszy kwartał 2011 roku to znowu wysoka dynamika przychodów (+73,8% r/r). Można to wyjaśnić efektem niskiej bazy 1Q 2010 roku. Wszystkie segmenty działalności Grupy Famur (za wyjątkiem pozostałej działalności) odnotowały wzrost, co wynikało z obserwowanej poprawy na rynku krajowym i zagranicznym. W segmencie: maszyny górnicze Grupa wygenerowała przychody na poziomie 151 mln zł (+163,8% r/r) i stanowiły one 53,5% w przychodach ogółem. Wynik operacyjny Grupy Famur przekroczył 39 mln zł, co było konsekwencją wzrostu wolumenu sprzedaży. W efekcie poprawy wyników finansowych istotnej poprawie uległy marże EBIT i zysku netto, zarówno do tych z roku wcześniejszego jak i w stosunku do całego 2010 roku.

Wzrost zadłużenia odsetkowego w 1Q 2011 roku wynikał z finalizacji transakcji nabycia spółki Remag oraz z refinansowania nakładów poniesionych na budowę nowego zakładu – Famur2. Jednakże wskaźnik długu netto / EBITDA utrzymuje się od kilku lat na niskim poziomie.

Wyniki finansowe

|

Źródło: sprawozdania Spółki, obliczenia własne

Wycena Spółki

Założenie:

W związku z podziałem Grupy Famur na 3 oddzielne podmioty, a mianowicie: Famur, Polską Grupę Odlewniczą (PGO) oraz Zamet Industry, wycenę sporządziliśmy w dwóch wariantach.

1. W pierwszym wyceniana jest Grupa Famur w obecnym kształcie, czyli bez uwzględnienia operacji wyłączania podmiotów.

2. W drugim wariancie uwzględnione są zmiany, które obecnie zachodzą w Grupie. Wycena „nowego” Famuru koncentruje się na wycenie działalności polegającej na produkcji maszyn górniczych. Dodatkowo, by móc ocenić zmiany w Grupie (każdy posiadacz akcji Famuru otrzyma, w formie dywidendy, akcje PGO i Zamet Industry) wycenione zostały wyodrębnione podmioty.

Strategia

W dniu 29.11.2010 roku Zarząd Famuru przyjął strategię rozwoju grupy, która oparta jest na koncentracji Grupy Famur w obszarze produkcji maszyn i urządzeń dla górnictwa podziemnego.

Realizacja strategii w roku 2011 będzie prowadzona poprzez:

1. Zaproponowanie przez Zarząd WZA wypłaty dywidendy niepieniężnej w postaci akcji spółek Polska Grupa Odlewnicza S.A. (PGO) oraz Zamet Industry S.A. Przed wypłatą dywidendy Zarząd Famur podejmie działania w celu wprowadzenia akcji obu spółek na Giełdę Papierów Wartościowych w Warszawie. Planowana wypłata dywidendy powinna nastąpić w 3Q 2011 roku i jej wartość przekroczy 250 mln złotych. W wyniku wypłaty dywidendy na rynku będzie notowany:

2. Przeprowadzenie nowych akwizycji w celu rozszerzenia oferowanego asortymentu maszyn urządzeń i usług dla górnictwa węgla podziemnego poprzez nabycie akcji REMAG S.A. i zakup zorganizowanej części przedsiębiorstwa PEMUG S.A.

3. Rozwój nowoczesnych technologii w zakresie produkcji maszyn i urządzeń w szczególności poprzez uruchomienie nowego zakładu produkcyjnego (Famur 2).

Nadzwyczajne Walne Zgromadzenie Akcjonariuszy zaakceptowało wypłatę dywidendy, natomiast w dniu 29.06.2011 roku Komisja Nadzoru Finansowego zatwierdziła prospekty emisyjne Zamet Industry oraz PGO. W 3Q br. spółki te powinny pojawić się na GPW, a akcjonariusze otrzymać dywidendę w postaci akcji.

W 2011 roku w strukturze Grupy Famur znajduje się Przedsiębiorstwo Montażu Konstrukcji Stalowych i Urządzeń Górniczych PEMUG S.A. oraz REMAG S.A. specjalizujący się w produkcji i serwisowaniu kombajnów chodnikowych. Z kolei w lutym br. rozpoczęto rozruch maszyn w nowym zakładzie Famur 2. Całkowity koszt inwestycji wyniósł 140 mln zł, z czego 42,3 mln zł pochodziło ze środków Unii Europejskiej. Według przedstawicieli Famuru nowy obiekt jest jednym z najnowocześniejszych zakładów sektora maszyn górniczych na świecie. W fabryce produkowane będą urządzenia nowej generacji do podziemnej eksploatacji węgla, napędy dużej mocy oraz ciężkie przekładnie przemysłowe.

Prognozy finansowe Zamet Industry i PGO

W Prospektach Emisyjnych Zamet Industry oraz PGO przedstawiły prognozy finansowe na 2011 rok.

|

Źródło: Prospekty Emisyjne

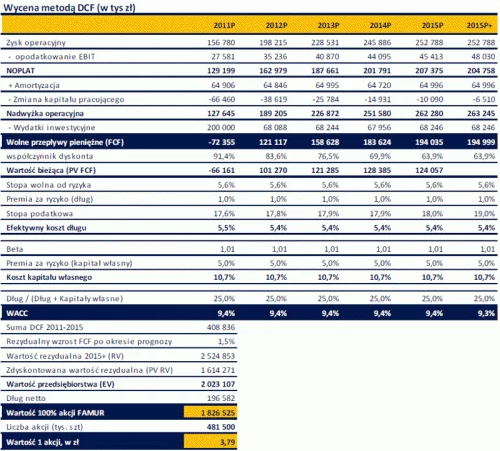

WARIANT I:

Wycena DCF bez uwzględnienia wyłączeń

Metoda dochodowa

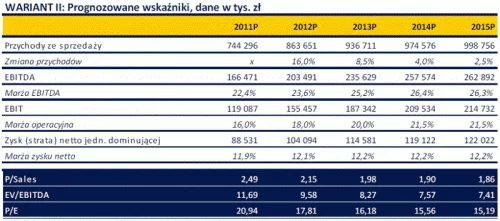

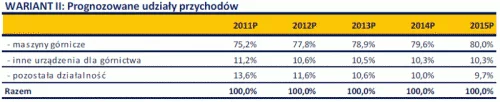

Wycena metodą zdyskontowanych przepływów pieniężnych (DCF) została sporządzona w oparciu o prognozy DM AmerBrokers dotyczące lat 2011-2015.

|

Wskaźniki wyliczane przy cenie bieżącej z dnia wydania rekomendacji.

P – prognoza AmerBrokers

Źródło: opracowanie AmerBrokers

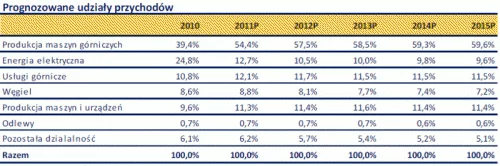

W naszych prognozach dotyczących wzrostu przychodów Grupy Famur w 2011 roku założyliśmy 31,1% wzrost przychodów w stosunku do roku 2010. Jednakże rok 2010 charakteryzował się niską bazą ze względu na to, że był to pierwszy rok po kryzysie i sytuacja producentów maszyn górniczych dopiero w drugiej połowie roku (głównie 4Q) zaczęła się poprawiać. Jednocześnie utrzymanie tempa wzrostu z 1Q br. wydaje się trudne do osiągnięcia, dlatego zakładamy, że przychody Grupy w 2011 roku będą na

poziomie zbliżonym do 2008 roku. Zakładamy również, że marża na poziomie EBIT będzie zbliżona do tej z 2008 roku. Z kolei oddanie w 2011 roku nowego zakładu produkcyjnego Famur 2 zlokalizowanego w Katowickiej Specjalnej Strefie Ekonomicznej stwarza możliwość skorzystania z ulgi podatkowej w wysokości 40% poniesionych nakładów inwestycyjnych (pomniejszonych o dotację) w terminie do 2016 roku.

Budowa nowego zakładu ma wpłynąć przede wszystkim na poprawę jakości produkcji, mniejszej awaryjności kompleksów ścianowych, co jest istotne w przypadku ich dzierżawy. Nakłady związane z tą inwestycją zostały uwzględnione w 2011 roku.

W roku 2012 przewidujemy dalszą poprawę sytuacji na rynku producentów maszyn górniczych, co wynikać będzie z inwestycji, które są niezbędne w polskim górnictwie oraz na chwilę obecną braku alternatywy dla produkcji energii z innych źródeł. Według naszych przewidywań, pod koniec roku mogą pojawić się problemy z poziomem zapasów obowiązkowych węgla. Zapasy te zostały wyprzedane pod koniec 2010 roku i na początku 2011 roku, dlatego kopalnie będą zmuszone do zwiększenia wydobycia

w drugim półroczu br.

|

Źródło: opracowanie AmerBrokers

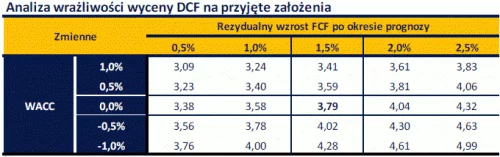

Dług netto oraz wskaźnik dług/(dług + kapitały własne) został wyliczony na dzień 31.03.2011 roku. Po okresie prognozy wzrost rezydualny przyjęliśmy na poziomie 1,5%.

|

Źródło: opracowanie AmerBrokers

Wartość 1 akcji spółki Famur wyliczona metodą dochodową wynosi 3,79 zł.

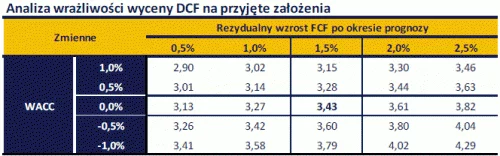

Analiza wrażliwości

|

Źródło: opracowanie AmerBrokers

Metoda porównawcza

Wycena porównawcza polega na porównaniu wskaźników wyceny rynkowej Famur w odniesieniu do wybranych producentów maszyn górniczych notowanych na GPW i giełdach światowych.

|

Źródło: opracowanie własne na podstawie sprawozdań ze Spółek

W oparciu o przedstawione w tabeli wskaźniki rynkowe notowanych na giełdach spółek, wartość 1 akcji Famur wynosi 3,90 zł.

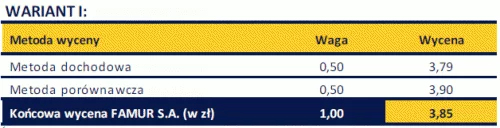

Ostateczna wycena

W celu uzyskania końcowej wyceny Famuru obliczono średnią ważoną wycen uzyskanych metodą DCF oraz metodą porównawczą dla wybranych producentów maszyn górniczych notowanych na GPW i giełdach światowych.

|

Źródło: opracowanie własne

Wyznaczona w ten sposób wycena jednej akcji Famur wynosi 3,85 zł.

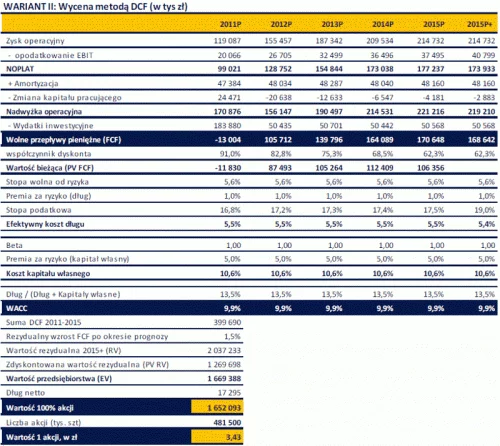

WARIANT II:

Wycena DCF po uwzględnieniu wyłączeń

Metoda dochodowa

Wycena metodą zdyskontowanych przepływów pieniężnych (DCF) została sporządzona w oparciu o prognozy DM AmerBrokers dotyczące lat 2011-2015.

|

Wskaźniki wyliczane przy cenie bieżącej z dnia wydania rekomendacji.

P – prognoza AmerBrokers

Źródło: opracowanie AmerBrokers

W tym wariancie uwzględniliśmy fakt wyodrębnienia z Grupy Famur Polskiej Grupy Odlewniczej i Zamet Industry. Prognozy zostały więc sporządzone w oparciu o przychody generowane tylko z segmentu produkcji maszyn górniczych. Rentowność brutto na sprzedaży w tym segmencie w latach 2009-2010 kształtowała się na poziomie 35-40%, w naszych założeniach przyjęliśmy zbliżony poziom marż na tej działalności. Niezmiennie istotnym czynnikiem wpływającym na wielkość marż są różnice kursowe.

|

Dług netto oraz wskaźnik Dług / (Dług + Kapitał) został zaprognozowany na dzień 31.12.2011 roku, a rezydualny wzrost po okresie prognozy przyjęliśmy na poziomie 1,5%.

|

Źródło: opracowanie AmerBrokers

Wartość 1 akcji spółki Famur wyliczona metodą dochodową wynosi 3,43 zł.

Analiza wrażliwości

|

Źródło: opracowanie AmerBrokers

Podsumowanie wyceny Famur, Zamet Industry oraz PGO

W zatwierdzonych przez KNF prospektach emisyjnych Zamet Industry oraz Polskiej Grupy Odlewniczej przedstawione są prognozy finansowe na 2011 rok. Na tej podstawie sporządziliśmy wycenę obu spółek. Aby móc ocenić wartość aktualnie posiadanych akcji Famuru po transakcji wyodrębnienia z jej Grupy tych 2 podmiotów oraz otrzymaniem akcji tych spółek w formie dywidendy, do sporządzonej powyżej wyceny metodą DCF należy dodać wartość Zamet Industry i PGO.

Na tej podstawie otrzymujemy wartość akcji Famur, jaką inwestor będzie posiadał po wyłączeniach.

|

Źródło: opracowanie AmerBrokers

Wartość 1 akcji spółki Famur wyliczona metodą dochodową po uwzględnieniu wyłączenia spółek Zamet Industry oraz PGO wynosi 4,05 zł.

Ostateczna wycena

W celu uzyskania końcowej wyceny Famuru obliczono średnią ważoną wycen uzyskanych metodą DCF oraz metodą porównawczą dla wybranych producentów maszyn górniczych notowanych na GPW i giełdach światowych.

|

Źródło: opracowanie własne

Wyznaczona w ten sposób wycena jednej akcji Famur wynosi 3,98 zł. W związku z tym, że wycena ta jest na o 4,6% wyższa od obecnego kursu giełdowego, wydajemy dla Spółki rekomendację Trzymaj.

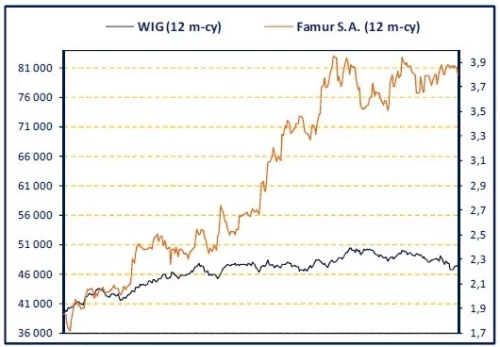

Analiza techniczna

Komentarz

Od marca 2009 roku kurs Famuru znajduje się w długoterminowym trendzie wzrostowym. W lipcu 2010 roku tempo wzrostu zwiększyło się. W efekcie czego kurs zbliżył się do poziomu 50% zniesienia Fibbonaciego z lat 2007-2009. Poziom ten (3,86 zł) stanowi silny opór dla kursu gdyż od marca br. nie jest w stanie go pokonać. Natomiast pokonana została linia trendu wzrostowego i ona stanowi kolejny

opór dla waloru.

Z kolei 45-dniowa średnia krocząca stanowi wsparcie dla waloru, a sam układ średnich jest typowy dla trendu wzrostowego.

Również od marca 2011 roku wskaźnik RSI znajduje się w strefie neutralnej, natomiast wskaźnik MACD może na najbliższych sesjach wygenerować sygnał kupna.

Wykres

|

Źródło: Metastock spółki Equis International

Jedną akcję spółki Kopex wyceniamy na 25,24 zł. W związku z tym, że nasza wycena jest o 14,7% wyższa niż aktualny kurs giełdowy wydajemy dla Spółki rekomendację Kupuj.

|

Obserwowane w 4 kwartale ożywienie związane ze wzrostem nakładów inwestycyjnych i kontynuowanie tego trendu w 2011 roku spowodowało, że przychody w segmencie maszyn górniczych w 1Q br. wyniosły 300,4 mln zł, co oznacza ich wzrost w stosunku do analogicznego okresu poprzedniego o 39,9%, natomiast produkcja maszyn i urządzeń wzrosła o 30,3% r/r. Łącznie te 2 segmenty odpowiadały za 64% przychodów. Natomiast spadek przychodów ogółem w 1Q br. wynikał przede wszystkim ze zmiany podejścia Grupy w zakresie sprzedaży energii elektrycznej – spadek o 68,6% r/r (ok. 13% przychodów ogółem). W związku z tym w 2010 roku Spółka sprzedała udziały w spółce Kopex Polskie Biogazownie, za kwotę 1,2 mln zł.

|

Na 2011 rok Grupa zakłada, że uda jej się wypracować 100 mln zysku netto. Ten cel wydaje się być do osiągnięcia. Po 1Q br. zysk netto wyniósł 27,4 mln zł, a należy dodać, że ten wynik został osiągnięty przy prawie 8,0 mln zł stracie wygenerowanej

w spółce Tagor (brak odpowiednio dużego portfela zamówień zarówno w 2010 roku, jak i 1Q br., w 2Q spółka pozyskała dwa duże kontrakty w KWK Pniówek oraz KWK Borynia- Zofiówka – łączna wartość kontraktów wynosi 143 mln zł). W efekcie przeprowadzonej restrukturyzacji oraz pozyskania nowych kontraktów spółka powinna w tym roku wyjść na wynik „0+”. Dodatkowo na wyniki Grupy w tym roku wpływać

będzie obserwowana od 4 kwartału ubr. poprawa koniunktury w górnictwie (szacowany zysk netto kopalń węgla kamiennego za okres styczeń - maj wynosi 1,2 mld zł). Kolejnym czynnikiem wpływającym na wyniki będzie poprawa w pozostałych

segmentach działalności Grupy Kopex (wyjątkiem będzie energetyka od której planowane stopniowe odchodzenie).

|

Po uwzględnieniu prognozowanego zysku netto Kopex będzie wyceniany przy P/E równym 16,2 i ten wynik na tle obecnych wskaźników konkurencji jest bardzo atrakcyjny.

|

Sytuacja finansowa

Komentarz

Rok 2010 pod względem wynikowym był dla Grupy Kopex jednym z najgorszych w ostatnich latach. Wynikało to z faktu niskich nakładów inwestycyjnych w polskim górnictwie (średni udział sprzedaży na rynku krajowym w latach 2006-2010 wynosił 60%) oraz zmniejszenia zamówień zagranicznych. Do tego zbyt późno został rozpoczęty (dopiero w 2010 roku) proces porządkowania Grupy i jej restrukturyzacji (na poziomie operacyjnym i zatrudnienia – koszty ogólnego zarządu). Dodatkowo, w związku z zawieraniem kontraktów zagranicznych Grupa zawarła transakcje hedgingowe, które wpłynęły na zmniejszenie wyniku finansowego (kontrakt w Argentynie i w jego efekcie strata na poziomie 11 mln zł, pozostałe transakcje zabezpieczające -22,9 mln zł).

W 1Q 2011 roku przychody Grupy Kopex zmniejszyły się o 11,8% r/r. Wynikało to głównie ze spadku przychodów w segmencie handlu energią o 68,6% r/r (podjęta decyzja o wycofaniu się z tej działalności) oraz w segmencie usług górniczych o 10,7% r/r. Z kolei segment stanowiący 53,7% (300,4 mln zł) całości przychodów – produkcja maszyn górniczych odnotował wzrost o 39,9% r/r. Spadkowi przychodów towarzyszył wzrost marż, co wynikało z poprawy wyników segmentu produkcji maszyn górniczych

(+160,5% r/r), produkcja maszyn i urządzeń (+150,3% r/r) oraz usług górniczych (+48,3% r/r).

Obserwowany wzrost zadłużenia w 2010 roku wynikał głównie z zaciągnięcia kredytu na przejęcie Ryfamy. Dodatkowo w chińskiej spółce Shandong TAGAO, w której Kopex ma 50% udziałów w celu zabezpieczenia wzrostu produkcji i sprzedaży, dokonano zakupu stali posiłkując się kredytem.

Wyniki finansowe

|

Źródło: sprawozdania Spółki, obliczenia własne

Wycena Spółki

Metoda dochodowa

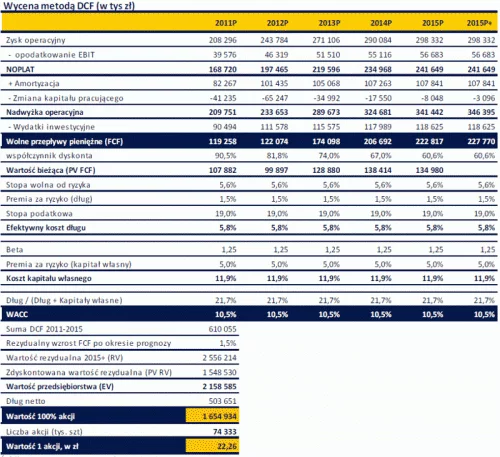

Wycena metodą zdyskontowanych przepływów pieniężnych (DCF) została sporządzona w oparciu o prognozy DM AmerBrokers i dotyczą lat 2011-2015.

|

Wskaźniki wyliczane przy cenie bieżącej z dnia wydania rekomendacji.

P – prognoza AmerBrokers

Źródło: opracowanie AmerBrokers

Założony przez nas spadek udziałów w segmencie obrotu energią elektryczną w latach 2011 - 2012 wynikać będzie przyjętej przez Kopex strategii, w której przyjmuje się odchodzenie od tej działalności. Przychody z tytułu sprzedaży węgla będą nieznacznie się zmniejszać, jednakże będzie to nadal istotny składnik przychodów Grupy wynikający zarówno z tego, że od lat Kopex jest eksporterem węgla (posiada

własne kanały zbytu) oraz ze specyfiki rozliczeń z KHW. Zakładamy, że przychody z tytułu produkcji maszyn górniczych oraz usług górniczych będą zyskiwać na znaczeniu, co wynikać będzie z obserwowanego ożywienia na rynku inwestycji w kopalniach zarówno w Polsce jak i na świecie.

|

P – prognoza AmerBrokers

Źródło: opracowanie AmerBrokers

Dodatkowo na poziom przychodów oraz wyniki w bieżącym roku wpływ będzie miała konsolidacja od lutego przejętej Ryfamy – producenta kompletnych rozwiązań środków transportu horyzontalnego wszelkiego typu, w szczególności przenośników zgrzebłowych. Spółka ta w 2010 roku miała zysk netto na poziomie 14,4 mln zł, a jej zdolność do generowania dodatnich wyników jest zdaniem Zarządu Kopexu

większa. Włączenie Ryfamy w skład Grupy Kopex niesie za sobą liczne synergie m.in. w postaci obniżenia kosztów produkcji przenośników ścianowych i podścianowych wykorzystywanych przy kompleksach ścianowych.

Opinia Zarządu, że w 2011 roku Grupa chce osiągnąć zysk netto na poziomie 100 mln zł wydaje się realnym założeniem.

Poziom długu netto został przyjęty wg stanu na 31.03.2011 roku. Zakładamy, że rezydualny wzrost FCF po okresie prognozy wynosić będzie 1,5%.

|

Źródło: opracowanie AmerBrokers

Wartość 1 akcji spółki Kopex wyliczona metodą dochodową wynosi 22,26 zł.

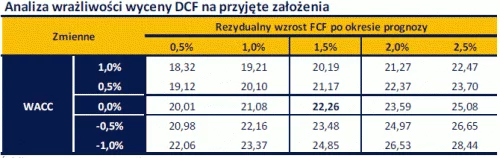

Analiza wrażliwości

|

Źródło: opracowanie AmerBrokers

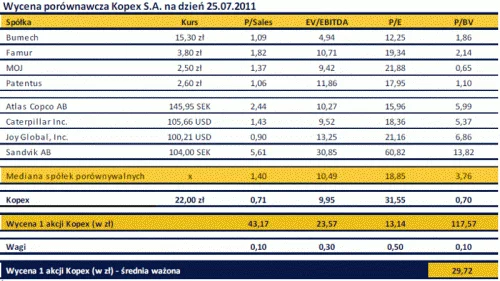

Metoda porównawcza

Wycena porównawcza polega na porównaniu wskaźników wyceny rynkowej Kopex w odniesieniu do wybranych producentów maszyn górniczych notowanych na GPW i giełdach światowych.

|

Źródło: opracowanie własne na podstawie sprawozdań ze Spółek

W oparciu o przedstawione w tabeli wskaźniki rynkowe notowanych na giełdzie spółek, wartość 1 akcji Kopex wynosi 29,72 zł.

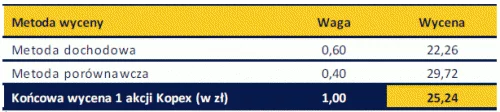

Ostateczna wycena

W celu uzyskania końcowej wyceny Kopex obliczono średnią ważoną wycen uzyskanych metodą DCF oraz metodą porównawczą dla wybranych producentów maszyn górniczych notowanych na GPW i giełdach światowych.

|

Źródło: opracowanie własne

Wyznaczona w ten sposób wycena jednej akcji Kopex wynosi 25,24 zł. W związku z tym, że wycena ta jest wyższa od obecnego kursu giełdowego o 14,7%, wydajemy dla Spółki rekomendację Kupuj.

Analiza techniczna

Komentarz

Od grudnia 2010 roku kurs Kopexu znajduje się w średnioterminowym trendzie wzrostowym, w wyniku którego pod koniec czerwca br. osiągnął poziom 23,30 zł (poziom 61,8% wzniesienia Fibbonacciego). Aktualnie kurs pokonał poziom 50% wzniesienia Fibbonacciego i zbliża się do poziomu 38,2% (20,90 zł). 45-dniowa średnia krocząca stanowi obecnie wsparcie dla waloru. Opór to poziom 22,20 zł (50%

wzniesienia Fibbonaciego), a następnie 22,90 zł – szczyt z czerwca br.

Wykres

|

Źródło: Metastock spółki Equis International

Informacje dodatkowe

Zastrzeżenia prawne

Niniejsza analiza, zawierająca rekomendację inwestycyjną, została przygotowana przez Departament Corporate Finance. Jest ona skierowana do klientów detalicznych i profesjonalnych Domu Maklerskiego AmerBrokers i jest udostępniana nieodpłatnie.

Analiza została przygotowana przez jej autora z wykorzystaniem najlepszej wiedzy i z zachowaniem należytej staranności, w celu osiągnięcia rzetelności i obiektywności, jak również z wykluczeniem jakiegokolwiek konfliktu interesów, który mógłby wpłynąć na jej treść.

Autor analizy oraz Dom Maklerski AmerBrokers nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych, podjętych w oparciu o ten dokument.

Niniejsza analiza podlega ochronie wynikającej z ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych (Dz.U. z 2006 r., Nr 90, poz. 631). Powielanie bądź publikowanie niniejszej analizy lub jej części bez pisemnej zgody DM

AmerBrokers jest zabronione.

Dane prezentowane w niniejszym dokumencie zostały uzyskane lub zaczerpnięte ze źródeł uznanych przez DM AmerBrokers za wiarygodne i rzetelne, jednakże DM AmerBrokers nie może zagwarantować ich dokładności, poprawności i pełności.

Źródło danych – informacje ze spółki, prospekty emisyjne, raporty finansowe, opracowania branżowe, informacje prasowe oraz dostępne w Internecie itp.

Objaśnienie skrótów stosowanych w analizie

P/E - cena do zysku netto przypadającego na jedną akcję

EV/EBITDA – wartość przedsiębiorstwa do zysku operacyjnego powiększonego o amortyzację w przeliczeniu na jedną akcję

P/Sales - cena do przychodów ze sprzedaży na jedną akcję

P/BV - cena do wartości księgowej na jedną akcję

EPS - zysk netto przypadający na jedną akcję

BVPS - wartość księgowa przypadająca na jedną akcję

EBIT - zysk operacyjny

EBITDA - zysk operacyjny + amortyzacja

ROA - stopa zwrotu z aktywów

ROE - stopa zwrotu z kapitałów własnych

DCF - zdyskontowane przepływy pieniężne

FCF - wolne przepływy pieniężne

NOPLAT - zysk operacyjny po opodatkowaniu (teoretyczny)

WACC - średni ważony koszt kapitału

PV - wartość bieżąca

RV - wartość rezydualna

EV - wartość przedsiębiorstwa (kapitalizacja spółki + zadłużenie netto)

Metody wyceny

W niniejszej analizie zastosowano dwie metody wyceny akcji Spółki: metodę dochodową i metodę porównawczą. Każda z tych metod ma swoje zalety, ale też jest obciążona wadami.

Metoda dochodowa (znana także jako metoda zdyskontowanych przepływów pieniężnych - DCF) opiera się na prognozie zdolności spółki lub Grupy Kapitałowej do generowania przepływów pieniężnych z działalności operacyjnej, pomniejszonych o planowane wydatki inwestycyjne netto. Po oznaczonym okresie prognozy (najbliższych 5 lat) zakładamy średni roczny przyrost zysków na określonym poziomie. Silną stroną metody dochodowej jest bazowanie w wycenie na przyszłych przepływach pieniężnych, które stanowią rzeczywistą wartość dla akcjonariuszy. Natomiast wadą tej metody jest opieranie się na szacunkach odnośnie kształtowania się przepływów pieniężnych, a także przyjmowanie innych założeń, które mogą okazać się nieprecyzyjne.

Metoda porównawcza bazuje na porównaniu poziomów bieżących wybranych wskaźników rynkowych Spółki lub Grupy Kapitałowej (np. P/E, EV/EBITDA, P/Sales, P/BV), z poziomami notowanymi przez spółki wybrane do porównania. Metoda

porównawcza bazuje na założeniu, iż akcje spółki powinny być wyceniane na relatywnie podobnych poziomach co wybrane do porównania spółki. Metodę tą cechuje więc bardzo rynkowe podejście do wyceny akcji, co można uznać za jej zaletę. Natomiast wadą tej metody jest to, że nie dyskontuje ona przyszłych osiągnięć spółki, a także zakłada iż powinna ona być wyceniana na średnim poziomie w stosunku do innych spółek, co w niektórych przypadkach może okazać się błędne, biorąc pod uwagę różną kondycję finansową i perspektywy poszczególnych podmiotów.

Metoda dywidendowa bazuje na szacunkach dotyczących wielkości i przyroście dywidend wypłacanych przez spółkę. Podstawowym założeniem jest w tym przypadku fakt, że zmiany rynkowej ceny akcji nie są istotne dla inwestora i to nie na nich

chce on zarabiać. W przypadku wyceny spółki metodą dywidendową przyjmuje się, że jedynym przychodem otrzymywanym przez akcjonariusza są dywidendy. Wadą tej metody jest duża wrażliwość na koszt kapitału oraz stopę wzrostu dywidendy

Przyjęte przez autora analizy założenia przy wycenie spółki, mogą okazać się nietrafne. Niektóre z tych założeń bardzo mocno wpływają na końcową wycenę spółki. W związku z tym istnieje ryzyko odmiennego zachowania kursu spółki w porównaniu z jej wyceną wykonaną przez DM AmerBrokers.

Rekomendacja

Datą pierwszego udostępnienia rekomendacji jest data wskazana na pierwszej stronie analizy. Rekomendacja została wydana na podstawie: sprawozdań finansowych publikowanych przez spółkę (również w przypadku, gdy elementy tych sprawozdań nie

zostały zamieszczone w niniejszej analizie) oraz wyceny metodą dochodową i porównawczą. W stosunku do poprzedniej rekomendacji nie wystąpiły istotne zmiany dotyczące metod i podstaw wyceny, przyjętych przy ocenie spółki oraz projekcji

cenowych zawartych w rekomendacji. W przeciwnym wypadku zostało to wyraźnie wskazane w treści rekomendacji.

Horyzont czasowy wydawanych rekomendacji wynosi od 6 do 12 miesięcy. DM AmerBrokers zastrzega sobie możliwość dokonania zmian rekomendacji w trakcie jej ważności (w przypadku zajścia zdarzenia uzasadniającego taką zmianę).

Definicje dotyczące wydawanych rekomendacji

KUPUJ - uważamy, że dana spółka jest niedowartościowana i jej akcje powinny zyskiwać na wartości. Podana cena docelowa oznacza wartość spółki (wynikającą z wyceny fundamentalnej), do której powinien dotrzeć jej kurs. Nie jest to jednak maksymalny zasięg wzrostów, gdyż po dotarciu kursu do ceny docelowej rekomendacja może zostać zmieniona na TRZYMAJ. Jest to możliwe w sytuacji gdy sprzyjające będą warunki rynkowe, a zachowanie kursu będzie wskazywało na prawdopodobieństwo kontynuacji wzrostów.

SPRZEDAJ - uważamy, że dana spółka jest zbyt wysoko wyceniana, biorąc pod uwagę jej sytuację fundamentalną lub rynkową. Oznacza to, że akcje spółki powinny tracić na wartości, w związku z czym zalecamy pozbywanie się ich.

TRZYMAJ - uważamy, że akcje spółki, dla której wydano taką rekomendację są niedowartościowane, ale w znacznie mniejszym stopniu niż przy rekomendacji KUPUJ. Sądzimy jednak, że nie warto pozbywać się akcji, gdyż powinny one zyskiwać na wartości, szczególnie przy sprzyjających warunkach rynkowych.

REDUKUJ - uważamy, że dana spółka jest zbyt wysoko wyceniana, ale w mniejszym stopniu niż przy rekomendacji SPRZEDAJ. Oznacza to, że akcje spółki mogą tracić na wartości, w związku z czym zalecamy zmniejszenie udziału walorów tej spółki w portfelu.

NEUTRALNIE - oznacza powstrzymanie się od wyraźnego zalecenia inwestycyjnego.

Wykaz rekomendacji

Wykaz rekomendacji wydanych dla spółek:

|

Rekomendacje wydane w 2Q 2011 roku

|

Powiązania

Informacje o powiązaniach pomiędzy DM AmerBrokers, a spółką Famur: powiązania nie występują.

Informacje o powiązaniach pomiędzy DM AmerBrokers, a spółką Kopex: powiązania nie występują.

Nadzór

Nadzór nad Domem Maklerskim AmerBrokers S.A. sprawuje Komisja Nadzoru Finansowego.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

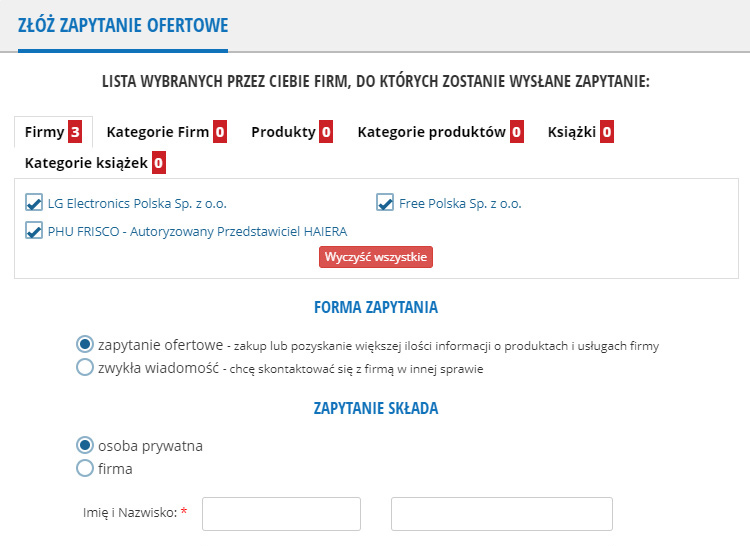

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.